Muchas personas recurren a los bonos como un medio de ahorro para la jubilación. Otros usan los bonos como un vehÃculo de inversión a largo plazo para financiar los objetivos previos a la jubilación, como pagar la boda de un niño o pagar la matrÃcula universitaria. Y luego están aquellos que simplemente desean aumentar sus ganancias de un año a otro invirtiendo en bonos, que son tÃpicamente menos volátiles que las acciones.

Cuando muchas personas escuchan la palabra "bonos", tienden a pensar en bonos corporativos, los emitidos por grandes compañÃas en el ojo público. Sin embargo, hay mucho más en el mercado de bonos que solo eso. De hecho, los bonos municipales son otra opción popular para aquellos que buscan entrar en el mundo de la inversión en bonos.

Si bien los bonos corporativos y municipales comparten muchas de las mismas caracterÃsticas, en realidad son bestias muy diferentes. Comprender la diferencia entre los dos puede ayudarle a decidir qué tipo de vÃnculo es el adecuado para usted y se alinea más de cerca con sus necesidades financieras y estrategia de inversión.

Un bono es un instrumento de deuda o préstamo emitido para pedir dinero prestado. Cuando compra un bono, lo que básicamente está haciendo es acordar prestarle al emisor cierta cantidad de dinero por un perÃodo de tiempo preestablecido. En general, a cambio, el prestatario acuerda realizar pagos de intereses a una tasa fija a lo largo de la vida del bono. Una vez que termina el plazo del bono, el prestatario está obligado a devolver el capital en su totalidad.

Hay algunas variaciones de bonos que se alejan de este modelo básico. Por ejemplo, los bonos de cupón cero no hacen pagos de intereses, sino que están disponibles para su compra con un descuento del valor nominal. Un bono de cupón cero con un valor nominal de $ 10, 000 y un vencimiento de 10 años podrÃa negociarse hoy por solo 60% del valor nominal, o $ 6, 000, lo que significa que pagarÃa $ 6, 000 por adelantado pero canjearÃa su bono en 10 años por un pago de $ 10, 000.

Otros tipos de bonos están disponibles. Sin embargo, los bonos que pagan intereses son los más comunes.

Hay dos formas de ganar dinero invirtiendo en bonos que devengan intereses: puede mantener bonos y cobrar intereses en el transcurso de sus respectivos términos, o puede vender sus bonos con una prima antes de que vencen. Debido a que el valor de los bonos puede subir o bajar dependiendo de las condiciones del mercado, es posible que pueda vender sus bonos por más de lo que pagó por ellos.

Factores tales como las tasas de interés y la calificación o el desempeño de una compañÃa pueden afectar el valor de sus bonos. Los bonos y las tasas de interés tienden a tener una relación inversa. Cuando las tasas de interés suben, los precios de los bonos tienden a caer, y por el otro lado, las tasas de interés más bajas hacen que los bonos que pagan tasas más altas sean más atractivos. La calificación de un emisor también puede influir en los precios de los bonos de modo que cuando una calificación aumenta, también lo hacen los precios de los bonos. Del mismo modo, si compra un bono corporativo y el emisor publica un estado de resultados positivo, es posible que vea que el valor nominal de su bono aumenta.

Los bonos corporativos son préstamos emitidos por corporaciones. Con frecuencia, las empresas emiten bonos para pagar cosas tales como investigación y desarrollo, gastos operativos y expansión. Los bonos corporativos están respaldados por la capacidad de la compañÃa emisora ​​para pagar lo que pide prestado, generalmente a través de ventas, operaciones y activos.

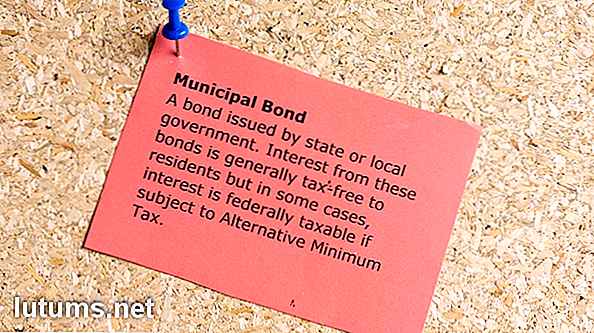

Los bonos municipales, o "bonos muni" para abreviar, son préstamos emitidos por entidades gubernamentales o municipalidades. Los bonos municipales generalmente se utilizan para financiar proyectos públicos, como infraestructura, reparación de carreteras, hospitales y sistemas escolares.

Estos son los dos tipos más comunes de bonos municipales:

Generalmente, se considera que los bonos de obligación general son más seguros que los bonos de ingresos porque el emisor puede usar cualquier medio necesario para pagar a sus acreedores. Por ejemplo, una ciudad puede aumentar los impuestos si es necesario para hacer pagos programados de bonos.

Por el contrario, los bonos de ingresos dependen de los ingresos de un proyecto especÃfico para pagar a los prestamistas. Por ejemplo, si una ciudad emite bonos de ingresos para construir una nueva carretera de peaje, el dinero recaudado de los pasajeros se puede utilizar para hacer pagos programados a los tenedores de bonos.

Los bonos de ingresos son un poco más arriesgados que los bonos de obligación general porque la capacidad de los emisores para pagar a los tenedores de bonos está directamente vinculada a un flujo de ingresos especÃfico. A diferencia de los bonos de obligación general, un municipio no puede simplemente aprovechar otros recursos para cumplir sus obligaciones. Si el proyecto en cuestión no genera suficientes ingresos, el emisor en cuestión corre el riesgo de incumplir o no realizar los pagos como se supone que debe.

Los bonos corporativos y municipales tienen un grado de riesgo. Comprender estos riesgos es una parte fundamental de hacer una inversión sólida.

Por ejemplo, supongamos que compra un bono a 10 años con una tasa de interés del 2%. Si las tasas de interés aumentan en los próximos años y la misma compañÃa comienza a emitir bonos pagando el 4%, es probable que sus bonos pierdan valor. Si los vendes antes de que maduren, probablemente perderás en su principal.

Por otro lado, lo bueno de los bonos es que no importa cuál sea el valor de mercado en ese momento, si los mantienes hasta su fecha de vencimiento, no perderás ninguno de tus principales mientras el emisor no los tenga. t por defecto.

Tanto los bonos municipales como los corporativos siguen un sistema de calificación que les permite a los inversores tener una idea de cómo les está yendo a sus emisores financieramente. Las calificaciones no pueden protegerlo del riesgo de la tasa de interés, pero pueden (en cierta medida) protegerlo del riesgo de incumplimiento.

Mientras más alta sea la calificación de los bonos, es menos probable que el emisor incumpla con sus obligaciones. Los bonos corporativos y municipales se califican de la misma manera.

Estas son las tres principales agencias de calificación utilizadas para evaluar los bonos:

S & P y Fitch usan un sistema de calificación similar, mientras que el sistema de Moody's es ligeramente diferente. Los bonos corporativos o municipales con calificación BBB- o Baa3 o superior se consideran de grado de inversión, lo que significa que tienen un bajo riesgo de incumplimiento. Por otro lado, los bonos calificados por debajo de BBB- o Baa3 se consideran bonos basura, lo que significa que es más probable que incumplan con sus obligaciones.

Aunque corporativos y municipales comparten muchos de los mismos rasgos, hay una serie de diferencias clave entre los dos.

Los bonos corporativos se utilizan para reunir capital para que las empresas puedan seguir operando y, a su vez, ganar dinero. Los bonos municipales son diferentes en el sentido de que se usan para financiar proyectos públicos y para mantener ciudades, pueblos y condados funcionando sin problemas.

A menudo, el objetivo de los proyectos financiados con bonos municipales es mejorar la calidad de vida de quienes residen en las localidades emisoras. En este sentido, muchos tienden a comparar bonos municipales con organizaciones sin fines de lucro, ya que el objetivo de emitirlos no es para ganar dinero, sino para ofrecer servicios al público. Incluso las autopistas de peaje y los puentes, que a menudo se financian con bonos municipales, no se consideran "rentables" de la misma manera que las empresas públicas. Si bien las autopistas de peaje y los puentes aportan ingresos, ese dinero se usa a menudo para mantenerlos actualizados y mantenidos; no se termina simplemente en la cuenta bancaria de alguien.

Los inversores de bonos que están comprometidos con la inversión comunitaria o cÃvica generalmente eligen bonos municipales sobre bonos corporativos. Con frecuencia se emiten bonos municipales para construir sistemas hospitalarios, desarrollar proyectos de viviendas en vecindarios desatendidos, actualizar escuelas y limpiar parques y jardines comunitarios. Los bonos corporativos, por el contrario, a menudo se utilizan para desarrollar productos que luego una empresa vende con fines de lucro.

El interés obtenido en los bonos corporativos está sujeto a los impuestos federales, estatales y locales. Sin embargo, con los bonos municipales, el interés que gane está siempre exento de impuestos federales, y si compra un bono emitido por el estado en el que reside, el interés que gane también puede estar exento de impuestos estatales y locales.

Además, si compra un bono municipal emitido por uno de los territorios de los EE. UU. (Como Puerto Rico, las Islas VÃrgenes y Guam), el interés también está exento tanto a nivel federal como estatal. Por esta razón, los bonos municipales tienden a atraer a aquellos que caen en altos niveles de impuestos a la renta.

Algunas personas usan los términos "tasa de interés" y "rendimiento" indistintamente, pero en realidad son bastante diferentes. La tasa de interés es la cantidad de interés que el emisor de bonos acuerda pagarle, mientras que el rendimiento es la tasa de rendimiento basada en el precio actual del bono. La única vez que la tasa de interés y el rendimiento son iguales es cuando el bono vale su valor nominal original.

Digamos que usted compra un bono con un valor nominal de $ 10, 000 y una tasa de interés del 5%. Si ese es el caso, puede esperar $ 500 por año en interés.

Ahora digamos que los mismos $ 10, 000 en bonos caen en precio debido a las condiciones del mercado, y como resultado su valor nominal es de solo $ 5, 000. En ese caso, su nuevo rendimiento es del 10%, pero la tasa de interés permanece en el 5%. Suponiendo que el emisor realiza sus pagos según lo programado, usted todavÃa gana $ 500 por año en pagos de intereses, pero su rendimiento es solo del 5%, mientras que alguien que compra los bonos a su nuevo precio obtiene los mismos $ 500 en intereses, pero obtiene un rendimiento de 10%.

Los bonos corporativos, en general, tienden a ofrecer mayores tasas de interés y rendimientos que los bonos municipales. Según WM Financial Strategies, el rendimiento promedio de los bonos municipales ha sido un poco más del 4% de 2005 a 2015, mientras que el rendimiento promedio de los bonos corporativos ha estado entre el 5% y el 7%.

Por otro lado, los bonos municipales ofrecen intereses libres de impuestos, lo que ayuda a compensar algunas de las ganancias potencialmente perdidas al renunciar a una tasa de interés más alta. Si no se encuentra en una categorÃa impositiva particularmente alta, o si sabe que estará sufriendo algunas pérdidas en sus inversiones en un año determinado (y puede registrar estas pérdidas frente a las ganancias en sus impuestos), podrÃa generar más sentido financiero para invertir en un bono corporativo con un rendimiento mayor y pagar impuestos sobre cualquier interés que gane.

Para conciliar la diferencia entre los intereses de los bonos corporativos gravables y los intereses de los bonos municipales libres de impuestos, puede calcular el rendimiento del impuesto equivalente. Esto puede ayudarlo a determinar si los bonos corporativos gravables o los bonos municipales exentos de impuestos serán la opción más rentable para usted.

Las calculadoras en lÃnea están disponibles para ayudarlo a correr los números o, si se siente valiente, puede usar la siguiente fórmula: rm = rc (1-t) o rc = rm / (1-t)

Digamos que caes en una categorÃa impositiva del 30% y estás buscando comprar un bono municipal que pague 4% de interés.

Usando la ecuación anterior, puede determinar que ganar 4% de interés libre de impuestos es el equivalente a comprar un bono corporativo con una tasa de interés del 5, 71% y pagar impuestos sobre sus ganancias.

Los bonos corporativos y municipales tienen un grado de riesgo de incumplimiento. Dicho esto, los bonos municipales tienen tasas de incumplimiento históricamente bajas, y de acuerdo con LearnBonds, los bonos municipales tienen de 50 a 100 veces menos probabilidades de impago que los bonos corporativos calificados de manera comparable. Además, de acuerdo con Liberty Street Economics, S & P reportó solo 47 incumplimientos de bonos muni entre 1986 y 2011, y Moody's reportó 71 entre 1970 y 2011. Por el contrario, S & P reportó 2.015 incumplimientos de bonos corporativos y Moody's reportó 1.784 durante esos mismos perÃodos de tiempo.

Si compra un bono municipal con una calificación crediticia sólida, es aún menos probable que encuentre un incumplimiento. Según Invesco, desde 1970 no ha habido incumplimientos de bonos municipales calificados Aaa, y a partir de ese momento, solo el 0.01% de los bonos muni con una calificación Aa han incumplido. Por el contrario, los bonos corporativos calificados Aa han tenido una tasa de incumplimiento de 0.99% desde 1970, y los bonos corporativos calificados Aaa tienen una tasa de incumplimiento de 0.49%.

Cuando se trata de incumplimientos, una cosa que sà se debe tener en cuenta es la tasa de recuperación, que es la medida en que a los tenedores de bonos se les paga lo que se les debe después de que un emisor incumple. Los bonos municipales tienden a tener una tasa de recuperación mucho más fuerte que los bonos corporativos. De hecho, según municipalbonds.com, la tasa de recuperación para bonos de obligación general es cercana al 100% y según Moody's, la tasa de recuperación final para bonos municipales fue de aproximadamente 60% de 1970 a 2013, mientras que la tasa de recuperación para bonos corporativos fue solo del 48% de 1987 a 2013.

Una de las mayores barreras de entrada con respecto a los bonos municipales es el hecho de que la mayorÃa viene con requisitos mÃnimos de inversión. Si bien esto también es cierto para los bonos corporativos, la mayorÃa de los bonos municipales requieren una inversión mÃnima de $ 5, 000. Los bonos corporativos, por el contrario, generalmente se pueden comprar en denominaciones de $ 1, 000, haciéndolos mucho más accesibles al público.

El mercado de bonos municipales es solo un tercio del tamaño del mercado de bonos corporativos, lo que significa que hay muchas más oportunidades de inversión cuando se trata de bonos corporativos. El mercado de bonos municipales tiene un tamaño aproximado de $ 3.7 billones, mientras que el mercado de bonos corporativos tiene aproximadamente $ 11 billones en emisiones de bonos pendientes.

Cuando compra bonos, queda bloqueado en los términos que especifiquen sus contratos. Por ejemplo, si compra un bono a 20 años, queda bloqueado en cualquier tasa de interés que el bono esté pagando en el transcurso de 20 años. Su única salida es vender sus bonos, para bien o para mal.

Si las condiciones del mercado son buenas, puede obtener ganancias vendiendo sus bonos por más de lo que pagó por ellos. Sin embargo, si las condiciones del mercado son deficientes, o si el bono especÃfico que busca vender no es deseable debido a una baja calificación crediticia, podrÃa terminar recibiendo menos de lo que pagó.

En términos generales, los bonos corporativos se consideran más lÃquidos que los bonos municipales, lo que significa que tiene una mejor oportunidad de vender un bono corporativo sin sufrir una pérdida. La razón de esto es que los bonos corporativos se negocian activamente en la Bolsa de Nueva York. Los bonos municipales, por otro lado, generalmente se compran y venden en lo que se conoce como un mercado extrabursátil, lo que significa que no se negocian en un intercambio público.

Si un bono se cotiza en una bolsa, esencialmente se puede comprar o vender en cualquier momento. TÃpicamente, sin embargo, solo un pequeño subconjunto de bonos municipales se ofrece activamente para la venta en un momento dado, y lo que se ofrece puede variar significativamente dÃa a dÃa. Debido a que los bonos municipales no se negocian en un intercambio, hay menos oportunidad de encontrar un comprador una vez que decide que está listo para venderlos.

Los emisores de bonos corporativos deben divulgar públicamente cierta información que podrÃa afectar sus bonos, como problemas financieros o ganancias. Además, cuando los bonos corporativos son comprados y vendidos, los precios que negocian también deben ser revelados.

Los bonos municipales, por otro lado, actualmente no tienen los mismos requisitos de divulgación tanto por parte de los emisores como por los intermediarios, por lo que hay menos información para que los potenciales inversionistas los evalúen. Sin embargo, se están tomando medidas para hacer que el mercado de bonos municipales sea más transparente. El 13 de febrero de 2015, el comisionado de Valores y Bolsa, Luis A. Aguilar, emitió un comunicado solicitando cambios para ayudar a que el mercado de bonos municipales sea más justo y accesible para los inversionistas individuales.

Además, debido a que los bonos municipales generalmente no se compran en una bolsa, los corredores y distribuidores que los venden frecuentemente cobran recargos que están integrados en los precios a los que se les ofrece. Además, es posible que pague una comisión, lo que puede aumentar su costo y reducir las ganancias que espera obtener con su inversión. Aunque también podrÃa pagar una comisión sobre bonos corporativos, estos no tienden a tener el mismo tipo de márgenes porque están más ampliamente disponibles y tienen precios que son más fáciles de rastrear.

Si bien la información de los bonos municipales puede ser algo difÃcil de conseguir, el sitio web de la Junta de reglamentación de los valores municipales es un gran recurso. Incluye datos clave, como la actividad comercial reciente y los precios de los bonos históricos.

Los bonos corporativos y municipales tienen sus ventajas y desventajas. Los bonos corporativos a menudo ofrecen un mayor potencial de ganancia, pero con ese aumento viene un mayor riesgo de incumplimiento. Por el contrario, los bonos municipales tienden a ofrecer rendimientos más bajos que los bonos corporativos, pero la probabilidad de incumplimiento de los bonos municipales es mucho menor. Y aunque los intereses devengados de los bonos corporativos no comparten la misma condición de exención de impuestos que los bonos municipales, los que están en los niveles más bajos del impuesto a la renta pueden estar mejor invirtiendo en bonos corporativos con tasas más altas.

Si usted es el tipo de inversor que se ha comprometido a tener un impacto social, puede estar más inclinado a poner su dinero en bonos municipales, ya que a menudo se utilizan para financiar proyectos públicos que mejoran las comunidades y las vidas. Por otro lado, si no tiene mucho dinero para invertir y desea la flexibilidad para vender sus bonos con facilidad, los bonos corporativos pueden ser una mejor opción.

¿Qué tipo de bonos tienes en tu cartera de inversiones? ¿Estás contento con su desempeño?

Crédito fiscal por primera vez y repetido para el comprador de vivienda - Reglas y lÃmites

Si fue uno de los millones de personas que se convirtieron en propietarios entre 2008 y 2010, ya sea la primera vez o la quinta, su compra tendrá un efecto notable en sus impuestos. ¡Eso no solo se debe al atractivo aumento que obtendrá al deducir los intereses de su hipoteca y los impuestos a la propiedad, sino que también puede recibir un buen crédito impositivo gordo además de eso!Para

Cómo proteger a su hijo de los matones y construir su autoconfianza

Uno de los peores sentimientos que puede experimentar un padre es saber que su hijo es vÃctima de acoso escolar. La ira es seguida rápidamente por sentimientos de frustración, impotencia y preocupación. Y desafortunadamente, el problema es desenfrenado: el 15% de los estudiantes no van a la escuela todos los dÃas por temor a ser intimidados, y 1 de cada 10 estudiantes se retira debido a la repetida intimidación. De a