Crear un presupuesto es esencial para estar al tanto de sus finanzas, pero diseñar el suyo a menudo crea demasiados dolores de cabeza y resultados insuficientes. Todos sabemos que el presupuesto es importante, pero realmente sentarse y tomarse el tiempo para escribir uno es otra historia. Afortunadamente, no es necesario que se registre para Usted necesita un presupuesto (YNAB), porque este software de presupuesto hace el trabajo duro por usted.

Crear un presupuesto es esencial para estar al tanto de sus finanzas, pero diseñar el suyo a menudo crea demasiados dolores de cabeza y resultados insuficientes. Todos sabemos que el presupuesto es importante, pero realmente sentarse y tomarse el tiempo para escribir uno es otra historia. Afortunadamente, no es necesario que se registre para Usted necesita un presupuesto (YNAB), porque este software de presupuesto hace el trabajo duro por usted.

YNAB usa lo que llama las "Cuatro Reglas de Flujo de Efectivo" para ayudarlo a administrar su efectivo. Estos se explican completamente en la introducciĂłn al software, pero aquĂ hay informaciĂłn breve sobre las cuatro reglas.

Regla uno: deje de vivir desde el cheque de pago hasta el cheque de pago . No tener un buen control de su dinero puede generar un estrés tremendo, y esta regla tiene el objetivo de desarrollar habilidades cruciales de presupuesto para evitar esto.

Regla dos: Déle a cada dólar un trabajo . Una vez que haya establecido los objetivos financieros, quiere llegar a ellos lo más rápido posible y esta regla lo ayudará a hacerlo. Cada dólar tiene un papel, ya sea el pago de facturas, la creación de un fondo de emergencia o la reserva de facturas irregulares que deben presupuestarse.

Regla tres: Prepárese para la lluvia . Emergencias surgirán y esto ocurrirá cuando menos preparado estés. Crear un fondo de emergencia es la mejor manera de lidiar con estos contratiempos inesperados y desagradables.

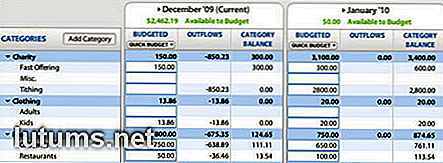

Regla cuatro: rodar con los punzones . Las cosas no siempre irán de acuerdo al plan, pero esto no significa que sus objetivos financieros tienen que verse comprometidos. Si gasta de más de un mes, ese monto se deducirá de los ingresos disponibles del mes siguiente.

Veamos un ejemplo para ver cĂłmo funciona esto en la práctica. Imagine que ha asignado $ 1, 000 como su presupuesto cada mes, pero las circunstancias inesperadas le hicieron gastar $ 1, 100. Los $ 100 adicionales que no tenĂa intenciĂłn de gastar se eliminarán del presupuesto del prĂłximo mes y, por lo tanto, solo tendrá $ 900 para jugar. Puede elegir quĂ© áreas recortar para compensar la diferencia. Esta caracterĂstica no está presente en la mayorĂa de los otros programas de presupuesto, por lo que hace que YNAB sea Ăşnico.

1. Agrega las cuentas que estarás rastreando

Para agregar cuentas, deberá incluir la siguiente información:

2. Agregue Transacciones

Puede agregar varias transacciones para rastrear la cantidad de dinero que sale de sus diversas cuentas y se mantiene un total acumulado en la parte inferior para mostrar cuánto queda de sus ingresos mensuales. Puede programar transacciones futuras, asà como aquellas que son más inminentes. Una vez que se han agregado las transacciones, el saldo de su cuenta se modifica para reflejar cuánto realmente está en su cuenta una vez que este dinero se ha agotado.

3. Crea tu presupuesto

Hay categorĂas predeterminadas que puede usar (como comida, vivienda y seguro), pero la interfaz es completamente personalizable y puede agregar sus propias categorĂas tambiĂ©n.

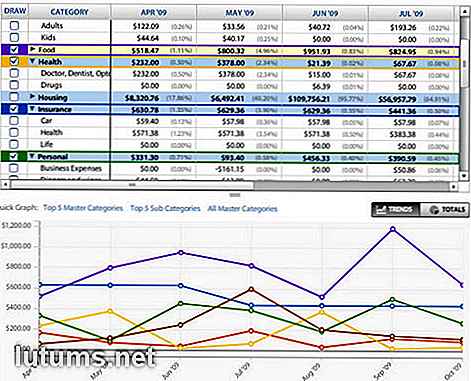

4. Ver informes

Vea sus patrones de gasto de un vistazo con tablas prácticas e informativas. Esto ayuda a que su presupuesto se vea real.

Ventajas

Desventajas

Una de mis cosas favoritas sobre el uso de YNAB es su simplicidad. Si le gusta que su software de presupuesto tenga todas las caracterĂsticas, esto probablemente no sea adecuado para usted. Pero como alguien que desea mantener el proceso de presupuestaciĂłn lo más simple posible, se adapta perfectamente a mis necesidades.

Si desea probar YNAB antes de comprar, puede realizar una prueba gratuita de 7 dĂas cuando descargue inicialmente el software desde el sitio web de YNAB. Esto es lo que hice, y esa semana me pareciĂł suficiente para jugar con las funciones y decidir si el software valĂa la pena o no.

RevisiĂłn de Shoeboxed: escanee y organice sus recibos de negocios

Al ser un trabajador por cuenta propia, tengo más que unos pocos recibos de los cuales hay que estar pendiente en preparación para completar la temida declaración de impuestos. Desafortunadamente, no siempre soy la persona más organizada del mundo, por lo que estaba interesado en encontrar un sitio web llamado Shoeboxed, que facilita el seguimiento de tus recibos. La

CĂłmo escribir y distribuir un comunicado de prensa que obtiene resultados

¿Está interesado en escribir un comunicado de prensa para promocionar su pequeña empresa? Los comunicados de prensa son esencialmente documentos que las empresas, particulares y organizaciones sin fines de lucro utilizan para anunciar noticias y captar la atención de los medios. Como los medios tradicionales y los no tradicionales siempre necesitan algo sobre lo que escribir, los comunicados de prensa pueden ayudar a los periodistas a encontrar temas sobre los que escribir y, a su vez, ayudar a su empresa a obtener una exposición crucial.Dich